A Reforma Tributária de 2025 promete transformar o sistema de impostos no Brasil. Mas muita gente ainda está confusa sobre uma questão essencial: quando cada mudança começa a valer?

Diferente do que muitos imaginam, a Reforma não acontece de uma vez só. Ela foi planejada para ser implantada em fases, entre 2026 e 2033, justamente para que empresas, governos e consumidores consigam se adaptar.

Neste artigo, você vai conhecer o cronograma completo da Reforma Tributária, entender o que muda em cada ano e como sua empresa deve se preparar em cada etapa para não perder competitividade.

Por que a Reforma será implantada em fases?

O Brasil é um dos países mais complexos do mundo em matéria tributária. São dezenas de impostos diferentes, cobrados de formas distintas por União, estados e municípios. Se o governo tentasse mudar tudo de uma vez, o caos seria inevitável.

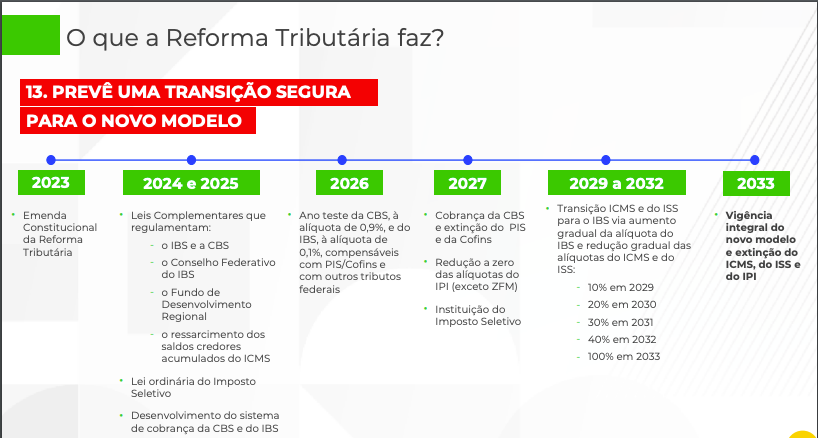

Por isso, o Congresso aprovou uma transição de 8 anos, que começa em 2026 e termina em 2033. Nesse período, antigos tributos vão sendo extintos gradualmente, enquanto o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) ganham força.

Essa transição é importante para dar previsibilidade e permitir ajustes, mas também exige que empresários fiquem atentos a cada fase.

O que muda em 2026

O primeiro impacto será em 2026. Nesse ano, as empresas já terão de destacar IBS e CBS nas notas fiscais, ainda que em uma alíquota simbólica de 1%.

Isso significa que empresários precisarão:

- Atualizar sistemas de emissão de notas fiscais.

- Treinar equipes fiscais e contábeis.

- Entender como funcionam os créditos de IBS e CBS.

👉 Resumindo: 2026 será o ano do aprendizado. É a chance de testar sistemas sem ainda sentir um impacto pesado no caixa.

O que muda em 2027

Em 2027, acontecem mudanças mais profundas.

- PIS e COFINS são extintos.

- A CBS entra em vigor com sua alíquota cheia.

- O IBS segue em fase de transição, mas já com maior participação.

Para as empresas, isso significa rever cálculos de tributos federais e começar a sentir de verdade o impacto da Reforma. Quem não tiver controle sobre créditos e débitos pode perder dinheiro.

👉 Resumindo: 2027 será o ano da virada para tributos federais.

O que muda entre 2029 e 2032

Esse será o período mais delicado da transição. Entre 2029 e 2032, acontece a substituição gradual dos impostos estaduais e municipais: ICMS e ISS.

O IBS vai sendo implementado aos poucos, enquanto ICMS e ISS vão diminuindo sua relevância. Para empresários, isso significa lidar com uma mistura de tributos antigos e novos ao mesmo tempo, o que pode aumentar a complexidade administrativa.

👉 Resumindo: 2029 a 2032 serão os anos da adaptação estadual e municipal.

O que muda em 2033

O ano de 2033 marca o fim da transição. Nesse momento:

- ICMS, ISS, PIS e COFINS deixam de existir.

- O sistema passa a ter apenas dois tributos principais: IBS e CBS.

- O modelo de IVA dual (crédito e débito) estará plenamente consolidado.

Para empresas e consumidores, 2033 será o início definitivo de um novo modelo tributário, mais padronizado e transparente.

Como sua empresa deve se preparar em cada fase

- 2026 → Atualize sistemas de notas fiscais e treine sua equipe.

- 2027 → Revise tributos federais e organize controles de crédito de CBS.

- 2029-2032 → Simule impactos do IBS e prepare contratos considerando novas alíquotas.

- 2033 → Esteja pronto para operar no sistema definitivo.

O segredo é não esperar a última hora. A cada fase, quem se antecipar terá menos dores de cabeça e mais vantagem competitiva.

Conclusão: cronograma da Reforma é um mapa de sobrevivência

A Reforma Tributária de 2025 será implantada em etapas até 2033, e cada ano trará ajustes que vão impactar diretamente empresas de todos os portes.

- 2026 → testes com alíquota simbólica.

- 2027 → extinção de PIS/COFINS e entrada plena da CBS.

- 2029 a 2032 → transição do ICMS e ISS para o IBS.

- 2033 → sistema consolidado.

Para empresários, conhecer esse cronograma é como ter um mapa de sobrevivência. Quem entender e aplicar as mudanças desde já não apenas vai sobreviver, mas pode crescer em um cenário de concorrência cada vez mais acirrada.